Consiliul Local Florești a stabilit, prin hotărâre, taxel și impozitele locale pentru anul 2025.

Consiliul Local Florești. Cine face parte din comisiile de specialitate, în noul mandat

Art.I – Incepand cu data de 1 ianuarie 2025 impozitele si taxele locale se stabilesc dupa cum urmeaza:

CAP. A- IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI

Art.1 - Impozitul este anual si se datoreaza de catre contribuabili pentru cladirile aflate in proprietatea lor, indiferent de locul unde sunt situate si de destinatia acestora;

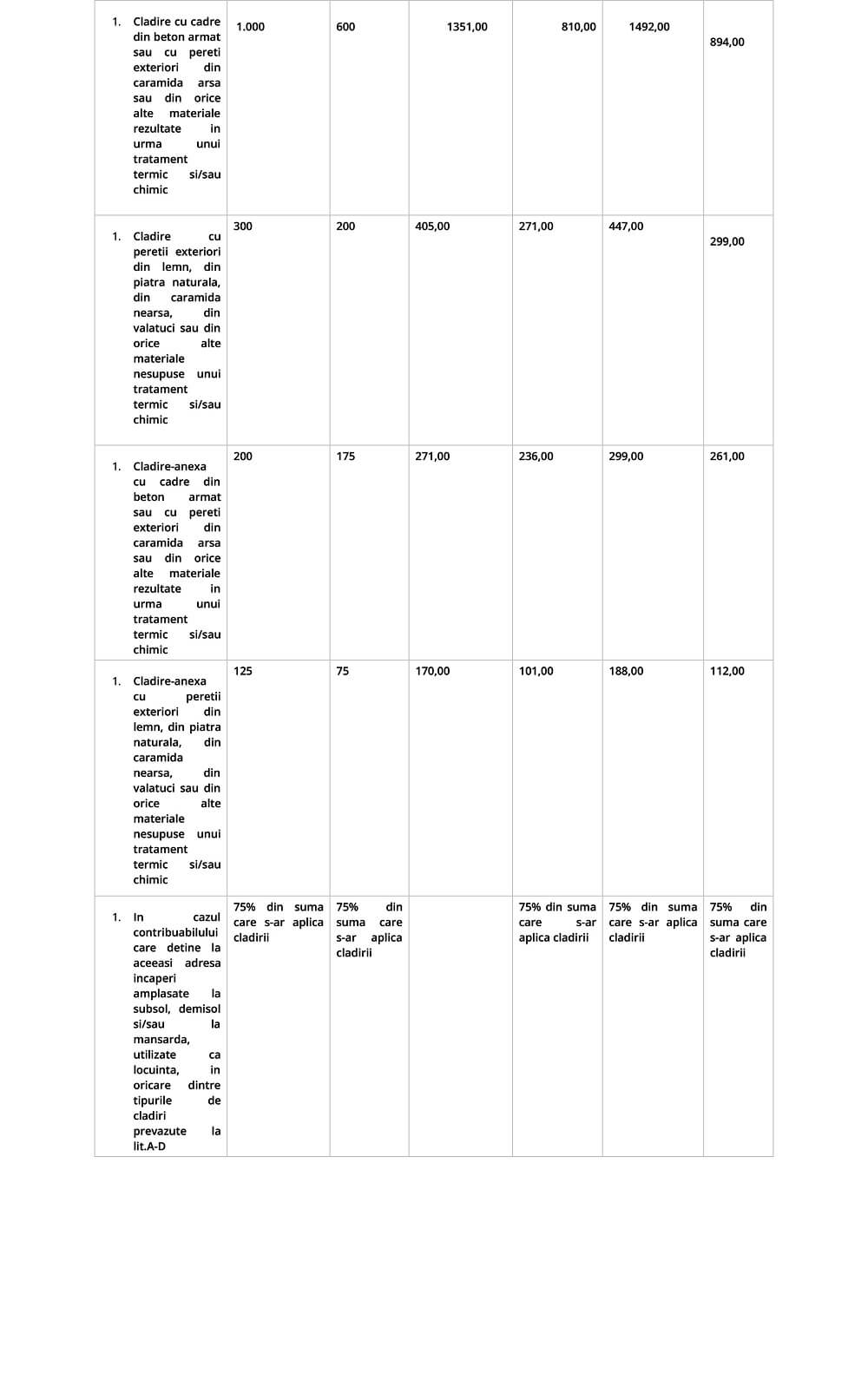

Art.2- Valoarea impozabila a cladirii, exprimata in lei, se determina prin inmultirea suprafetei construite desfasurate a acesteia, exprimata in metrii patrati, cu valoarea impozabila corespunzatoare, exprimata in lei/mp conform Anexei nr.1;

Art.3 - Cota impozitului pe cladiri pentru cladirile rezidentiale (folosite pentru locuit) si cladirile anexa (cladiri situate in afara cladirii de locuit), aflate in proprietatea persoanelor fizice, se stabileste la 0,1% asupra valorii impozabile a cladirii calculata conform art.457 din Legea nr.227/2015 privind Codul Fiscal;

Art.4 - Cota impozitului pe cladiri pentru cladirile nerezidentiale (orice cladire care nu este rezidentiala), reevaluate aflate in proprietatea persoanelor fizice, se stabileste la 0,5% asupra valorii cladirii calculata conform art.458, alin.(1) din Legea nr.227/2015 privind Codul Fiscal;

Art.5 - Pentru cladirile nerezidentiale apartinand persoanelor fizice, a caror valoare nu a fost actualizata in ultimii 5 ani anteriori anului de referinta, impozitul pe cladiri se calculeaza prin aplicarea cotei de 2% asupra valorii impozabile calculate conform art.457 din Legea nr.227/2015 privind Codul Fiscal; Cladiri reevaluate in cazul persoanelor fizice, conform noului Cod fiscal, inseamna valoarea rezultata dintr-un raport de evaluare intocmit in ultimii 5 ani anteriori anului de referinta;

Art.6 - Cota impozitului pe cladiri pentru cladirile nerezidentiale utilizate in activitati din domeniul agricol, aflate in proprietatea persoanelor fizice, se stabileste la 0,4% asupra valorii impozabile a cladirii;

Art.7 - Cota impozitului/taxei pe cladiri pentru cladirile rezidentiale, aflate in proprietatea persoanelor juridice se stabileste la 0,2% asupra valorii impozabile a cladirii stabilite conform art. 460 alin.(5) din Legea nr.227/2015 privind Codul Fiscal;

Art.8 - Cota impozitului/taxei pe cladiri pentru cladirile nerezidentiale, aflate in proprietatea persoanelor juridice se stabileste la 1,95 % asupra valorii impozabile a cladirii stabilite conform art. 460 alin.(5) din Legea nr.227/2015 privind Codul Fiscal;

Art.9 - Cota impozitului/taxei pe cladiri pentru cladirile nerezidentiale utilizate in activitati din domeniul agricol, aflate in proprietatea persoanelor juridice, se stabileste la 0,4% asupra valorii impozabile a cladirii;

Art.10 - Pentru cladirile detinute sau utilizate de catre persoanele juridice, a caror valoare nu a fost actualizata in ultimii 5 ani anteriori anului de referinta, impozitul/taxa pe cladiri se calculeaza prin aplicarea cotei de 5% asupra valorii impozabile;

Art.11 - Pentru determinarea valorilor impozabile, pe ranguri de localitati si zone in cadrul acestora, se vor aplica urmatorii coeficienti de corectie stabiliti potrivit art.457, alin.(6):

- Zona A : cuprinde imobilele de la nr.17 B; de la nr.195 la nr.217 A ; de la nr.452 la 458 ; de la nr. 540 la nr.552 ; de la nr.603 A la nr.608;

- Zona B : cuprinde imobilele de la nr.1 la nr.17 A ; de la nr.18 la nr.194 ; de la

nr.218 la nr.451; de la nr.459 la nr.539 ; de la nr.553 la nr.603 B; de la nr.609 la nr.665 – Floresti, satele Cap Rosu , Calinesti , Catina si Novacesti in intregime;

- Rangul IV sate resedinte de comuna Floresti;

- Rangul V sate componente ale comunelor – Cap Rosu , Calinesti , Catina si

Novacesti .

Pentru: Zona A – rangul IV coeficientul de corectie = 1,10

Zona B - rangul IV coeficientul de corectie = 1,05

Zona B - rangul V coeficientul de corectie = 1,00

CAP.B- IMPOZITUL PE TEREN SI TAXA PE TEREN

Art.12 – (a) Impozitul/taxa pe teren se stabileste anual, prin inmultirea suprafetei terenului, exprimata in hectare, cu suma corespunzatoare din Anexa nr.2, rangul localitatii in care este amplasat terenul, zona si categoria de folosinta a terenului;

(b) Ca exceptie, in cazul contribuabililor persoane juridice, pentru terenul amplasat in intravilan, inregistrat in registrul agricol la alta categorie de folosinta decat cea cea de terenuri cu constructii, impozitul/taxa pe teren se calculeaza conform prevederilor alin.(7) numai daca indeplinesc cumulativ urmatoarele conditii:

- au prevazut in statut, ca obiect de activitate, agricultura;

- au inregistrate in evidenta contabila, pentru anul fiscal respectiv, venituri si cheltuieli din desfasurarea obiectului de activitate agricultura;

Art.13 – Taxa asupra cladirilor si terenurilor proprietate publica sau privata a statului ori a unitatilor administrativ-teritoriale, concesionate, inchiriate, date in administrare ori in folosinta, prevazuta la art.455, alin(2), si art.463, alin.(2) din Legea nr.227/2015 se stabileste la valori si in conditii similare impozitului pe cladiri, respectiv impozitului pe teren.

CAP.C- IMPOZITUL PE MIJLOACELE DE TRANSPORT

Art.14 – Orice persoana care are in proprietate un mijloc de transport care trebuie inmatriculat/inregistrat, datoreaza un impozit anual pentru mijlocul de transport;

Art.15 – Impozitul pe mijloacele de transport se calculeaza in functie de tipul mijlocului de transport si de capacitatea cilindrica a acestuia, prin inmultirea fiecarei grupe de 200 cmc sau fractiune din aceasta, cu suma corespunzatoare din Anexa nr.3

Art.16 – In cazul mijloacelor de transport hibride, impozitul se reduce cu 50% fata de nivelul din Anexa nr.3 ;

CAP.D- TAXE PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR SI AUTORIZATIILOR

Art.17 – Orice persoana care trebuie sa obtina un certificat, un aviz sau o autorizatie din cele prevazute mai jos, trebuie sa plateasca anticipat taxa mentionata, inainte de a i se elibera certificatul, avizul sau autorizatia necesara;

Art.18- Taxele pentru eliberarea certificatelor, avizelor si autorizatiilor stabilite in suma fixa, se calculeaza cu suma corespunzatoare din Anexa nr.4 .I

Art.19 – Taxa pentru prelungirea unui certificat de urbanism este egala cu 30% din cuantumul taxei pentru eliberarea certificatului sau a autorizatiei initiale;

Art.20 - Taxa pentru eliberarea unei autorizatii de construire pentru o cladire rezidentiala, atat in cazul persoanelor fizice, cat si in cel al persoanelor juridice, precum si pentru cladirele –anexe rezidentiale este egala cu 0,5% din valoarea autorizata a lucrarilor de constructii;

Art.21 - Taxa pentru eliberarea autorizatiei de construire a cladirilor nerezidentiale proprietate a persoanelor fizice sau juridice, este egala cu 1% din valoarea autorizata a lucrarilor de constructie, inclusiv valoarea instalatiilor aferente;

Art.22 – Taxa pentru prelungirea unei autorizatii de construire este egala cu 30% din cuantumul taxei pentru eliberarea certificatului sau a autorizatiei initiale;

Art.23 - Taxa pentru eliberarea autorizatiei de desfiintare, totala sau partiala, a unei constructii este egala cu 0,1% din valoarea impozabila stabilita pentru determinarea impozitului pe cladiri, aferenta partii desfiintate;

Art.24 - Taxa pentru eliberarea autorizatiei necesare pentru lucrarile de organizare de santier in vederea realizarii unei constructii, care nu sunt incluse in alta autorizatie de construire, este egala cu 3% din valoarea autorizata a lucrarilor de organizare de santier;

Art.25 – Taxa pentru eliberarea autorizatiei de amenajare de tabere de corturi, casute sau rulote ori campinguri este egala cu 2% din valoarea autorizata a lucrarilor de constructie;

Art.26- Taxele pentru eliberarea autorizatiilor pentru desfasurarea unor activitati se calculeaza cu suma corespunzatoare din Anexa nr.4.II

Art.27 – Taxele pentru eliberarea/vizarea anuala a autorizatiilor de functionare sunt anuale si se achita integral anticipat eliberarii acestora indiferent de perioada ramasa pana la sfarsitul anului fiscal respectiv;

Art.28 – Pentru eliberarea/vizarea anuala a autorizatiilor de functionare solicitantul trebuie sa depuna la sediul Primariei in mod obligatoriu urmatoarele documente:

- Cerere-declaratie pe propria raspundere;

- Certificatul de inregistrare eliberat de Oficiul Registrului Comertului, certificatul

constatator pentru punctul de lucru cu modificarile si completarile ulterioare;

- Actul constitutiv al societatii sau actul emis pentru desfasurarea activitatilor

economice de catre persoane fizice autorizate, intreprinderile familiale si intreprinderile individuale;

- Actul de detinere legala a spatiului- constructie si teren aferent( contract de

proprietate, contract inchiriere, locatiune, concesiune, insotite de schite de plan aferente);

- Autorizatiile prevazute de lege pentru desfasurarea activitatilor economice si de

alimentatie publica;

Art.29 – Vizarea anuala a autorizatiilor este obligatorie pana la data de 31 ianuarie a anului in curs pentru anul fiscal in curs si se aplica in baza unei noi cereri/declaratie.

CAP.E- TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMA SI PUBLICITATE

Art.30 – Orice persoana care beneficiaza de servicii de reclama si publicitate in baza unui contract sau a unui alt fel de intelegere incheiata cu alta persoana datoreaza plata taxei cu exceptia serviciilor de reclama si publicitate realizate prin mijloace de informare in masa scrise si audiovizuale;

Art.31 – Cota utilizata pentru stabilirea taxei pentru servicii reclama si publicitate pe baza de contract se stabileste la 3%;

Art.32 – Orice persoana care utilizeaza un panou, un afisaj sau o structura de afisaj pentru reclama si publicitate, datoreaza plata taxei anuale catre bugetul local in raza caruia este amplasat panoul, afisajul sau structura de afisaj respectiva, calculata conform Anexei nr.5;

CAP.F- IMPOZITUL PE SPECTACOLE

Art.33 – Orice persoana care organizeaza o manifestare artistica, o competitie sportiva sau alta activitate distractiva are obligatia de a plati impozit pe spectacole;

Art.34 – (1) Cota stabilita pentru spectacolul de teatru, sau alta manifestare muzicala, spectacol de circ sau orice competitie sportiva este de 2%;

(2) Cota stabilita in cazul oricarei altei manifestari artistice este de 5%;

CAP. G- ALTE TAXE LOCALE SI TAXE LOCALE SPECIALE

Art.35 - In exercitarea atributiilor ce le revin in administrarea domeniului public si privat al unitatilor administrativ-teritoriale, consiliul local poate institui taxe conform Anexei nr.6

Art.36- la taxa de inchiriere a Caminului Cultural situat in comuna Floresti, sat Catina, nr.451 si Cantina Sociala situata in comuna Floresti, sat Floresti se va respecta urmatoarele reguli:

- la inchiriere se va stabili exact orarul de desfasurare a evenimentului fara a depasi 24 de

ore;

- din taxa de garantie se va recupera contavaloarea obiectelor de inventar distruse sau

pierdute in timpul folosirii acestora de catre cei care le utilizeaza precum si pagubele aduse locatiilor, in caz contrar taxa de garantie va fi restituita;

- sunt scutite de plata taxei de inchiriere adunarile publice organizate de primarie,

serbarile scolare, activitatile cultural artistice, sportive, educative, organizate de scoli si gradinite.

Art.II – Se aproba indexarea limitelor minime si maxime ale amenzilor aplicate de organul fiscal, in cazul persoanelor fizice si juridice, conform Anexei nr.7, contraventiile prevazute in prezentul articol li se aplica dispozitiile Ordonantei Guvernului nr.2/2001 privind regimul juridic al contraventiilor, aprobata cu modificari si completari prin Legea nr.180/2002;

Art.III – Pentru plata cu anticipatie a impozitului datorat pe intregul an pana la data de 31.03.2025 inclusiv,

c) pentru persoane fizice, se acorda o bonificatie dupa cum urmeaza:

- la impozit cladiri - 10%, conform art.462, alin.(2)din Legea nr.227/2015;

- la impozit teren – 10%,conform art.467, alin.(2)din Legea nr.227/2015;

- la impozit auto – 10%,conform art.472, alin.(2)din Legea nr.227/2015;

d) pentru persoane juridice, se acorda o bonificatie dupa cum urmeaza:

- la impozit cladiri - 5%, conform art.462, alin.(2)din Legea nr.227/2015;

- la impozit teren – 5%,conform art.467, alin.(2)din Legea nr.227/2015;

- la impozit auto – 5%, conform art.472, alin.(2)din Legea nr.227/2015;

Art.IV – Se acorda scutirea de la plata a impozitului/taxei pe cladiri datorate pentru urmatoarele cladiri:

- cladirile care, potrivit legii, sunt clasate ca monumente istorice, de arhitectura sau arheologice, muzee ori case memoriale, cu exceptia incaperilor care sunt folosite pentru activitati economice;

- cladirile utilizate pentru furnizarea de servicii sociale de catre organizatii neguvernamentale si intreprinderi sociale ca furnizori de servicii sociale;

- cladirile utilizate de organizatii nonprofit folosite excusiv pentru activitatile fara scop lucrativ;

- cladirile restituite potrivit art.16 din Legea nr.10/2001 privind regimul juridic al unor imobile preluate in mod abuziv in perioada 6 martie 1945-22 decembrie1989;

- cladirile detinute de asociatiile de dezvoltare intercomunitara;

Art.V – Se acorda scutirea de la plata a impozitului/taxei pe teren datorate pentru urmatoarele cladiri:

- terenul aferent cladirilor restituite potrivit art.16 din Legea nr.10/2001, republicata, cu modificarile si completarile ulterioare, pe durata pentru care proprietarul mentine afectatiunea de interes public;

- terenul aferent cladirilor retrocedate potrivit art.1 alin.(10) din OG nr.94/2000, republicata, cu modificarile si completarile ulterioare, pe durata pentru care proprietarul mentine afectatiunea de interes public;

- terenurile utilizate pentru furnizarea de servicii sociale de catre organizatii neguvernamentale si intreprinderi sociale ca furnizori de servicii sociale;

- terenurile utilizate de organizatii nonprofit folosite excusiv pentru activitatile fara scop lucrativ;

Art. VI – Se acorda scutirea pentru eliberarea certificatelor, avizelor si autorizatiilor pentru:

- lucrari de intretinere, reparare, conservare, consolidare, restaurare, punere in valoare a monumentelor istorice astfel cum sunt definite in Legea nr.422/2001 privind monumentele istorice, republicata cu modificarile ulterioare, datorate de proprietarii persoane fizice care realizeaza integral sau partial aceste lucrari pe cheltuiala proprie;

- lucrari destinate integritatii fizice si a cadrului construit sau natural al monumentelor istorice definite in Legea nr.422/2001, republicata, cu modificarile ulterioare,finantate de proprietarii imobilelor din zona de protectie a monumentelor istorice, in concordanta cu reglementarile cuprinse in documentatiile de urbanism intocmite potrivit legii;

Art.VII. – Se aproba anularea obligatiilor fiscale restante mai mici de 40 lei, existente in sold la 31.12.2024. Plafonul se aplica totalului creantelor fiscale datorate si neachitate de debitori;

Art.VIII. – Anexele 1-7 fac parte integranta din prezenta hotarare;

Art.IX - Cu aducerea la indeplinire a prevederilor prezentei hotarari se desemneaza Compartimentul impozite si taxe din cadrul aparatului de specialitate al Primarului comunei Floresti .

Art.X– Prezenta hotarare se comunica de catre Secretarul General al comunei Floresti Institutiei Prefectului Judetul Prahova, Primarului comunei Floresti, Compartimentului impozite si taxe din cadrul aparatului de specialitate al primarului comunei Floresti si se aduce la cunostinta publica.